キャネットの追加融資は枠内融資なのか~利用限度額を増額するには~

キャネットでは申請してから融資をしてもらうまでの審査は比較的通りやすいと言われていますが、限度額は低く設定されることが多いようです。

限度額が低すぎて、必要な金額を借りることができずに困るというケースもあるでしょう。

今回は、キャネットで増額して追加融資を受ける方法に関して調べました。

この記事はこんなひとにおすすめ

今回ご紹介する記事は、こんな人におすすめの内容となっております。

- キャネットを利用している人

- キャネットの利用限度額を増額したい人

- キャネットで増額できなかった場合の対処法が知りたい人

キャネットで増額してもらう方法

キャネットに増額してもらえると、さらに多くのお金を借りられるというメリットがあるのは当然のことです。

しかし、限度額の増額には、金利が低くなる可能性があるというメリットもあります。

実は、キャネットの上限金利は、大手カードローン会社と比べると高いので金利が低くなることは非常に大きなメリットです。

ローン金利は「利息制限法」という法律によって設定できる上限金利が決められています。

正規の貸金業者であるキャネットは、法律の上限を超えた金利で融資することはありません。

キャネットの貸付利率は15.0%~20.0%なのですが、これを利息制限法の上限に合わせると、以下のような金利が適用されることになります。

- 借入額10万円未満・・・20.0%

- 借入額10万円以上100万円未満・・・18%

- 借入額100万円以上・・・15.0%

例えば、キャネットから5万円を借りていて20%の金利が適用されていた人が、増額によって10万円を借り入れた場合には金利は18.0%と3%も低くなります。

少額なものでは3%低金利となってもそれほど負担軽減につながりませんが、金利はいくらでも低い方が良いに決まっていますので、金利の引き下げ狙いで増額することを検討してもよいでしょう。

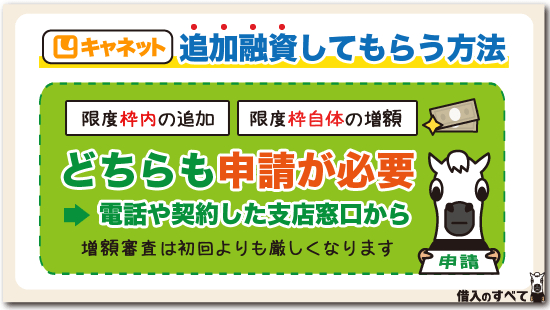

追加融資の方法は2つ

キャネットでの融資は、最初の審査によって限度額が決められていて、その中で融資されるようになっています。

つまり、追加融資に関しては、カードローンと同じように枠内融資が基本になりますが、最初は利用限度額が少額な場合がほとんどです。

そのため、追加融資を受けたくても、そもそも利用限度額が少なくてこれ以上は借りられないということも多いようです。

このような場合には、先に利用限度額を増額してもらう必要があります。

実際には、追加融資を申請した時点で利用限度額が足りない場合は「増額+追加融資」という形の申請です。

単なる追加融資と増額を伴う追加融資とでは同じ意味のように思えても、中身は全く違うことであり、圧倒的に増額をしてからの追加融資の方が難易度は高くなることを注意しましょう。

枠内融資をしてもらう方法

そもそも「枠内融資とは?」と思っている人もいると思いますが、枠内融資とは利用限度額の範囲内で融資することを言います。

枠内融資で代表的なものがカードローンであり、ATMなどから利用限度額の範囲内でいつでも借り入れが可能です。

しかし、キャネットではカードローンのように専用のローンカードがあるわけではなく、その都度申請しなければなりませんが、内部的には決められた利用限度額の範囲内で融資を行っています。

つまり、利用限度額の枠が残っていれば、基本的にはその枠内で簡単に融資を受けることができます。

ただし、カードローンと違う点は、返済実績や利用期間の長さによっては断られる可能性があるということです。

枠内融資といっても、申込者からの申請の都度、審査を行って融資するかを判断していますので、まだ枠内なのに融資が受けられないという状況に陥ってしまうことがあるので注意しましょう。

また、枠内の追加融資について口コミなどを見ると、最初に借り入れをしてから3ヶ月の返済を行った後にキャネットから追加での融資が可能だと連絡が入る人もいるようです。

その一方で、返済の実績が半年以上あるのに、一ヵ月の返済金額が少ないので、返済金額を多くしてから再度申請をしてほしいと言われる人もいます。

返済の実績によって追加融資ができるかどうかの判断はされるようですが、追加融資時に新規申込のときのような審査は必要なく、電話連絡だけで融資は受けられるようです。

なお、枠内融資の連絡をするのは、契約をした支店になりますので、他の支店に連絡をしないように注意しましょう。

限度額を増額してしてもらう方法

利用限度額がいっぱいになっている状態で追加融資をお願いしたい場合は、まずは借入限度額の枠を増額してから追加融資をお願いすることになります。

限度額の総額の申請を行うときも、契約している支店に電話連絡しなければなりません。

なお、限度額の増額のときに行われる審査は、枠内融資の追加融資よりも審査が厳しいのですが、支店の窓口で申し込みを行うようにする方が審査に通りやすいという口コミもありますので、少しでも審査通過率を上げたいという人は実践してみてください。

また、審査が行われる際に提出する書類もありますので、最初に電話をしたときに必要書類を聞いておくと良いでしょう。

増額の審査では、キャネットの利用状況の中で返済の遅れなどがないか、前よりも収入が上がっているか、前よりも借入金などは減っているかなどが重要視されます。

この中でも、利用状況に関しては詳しく見られることになるので注意しましょう。

つまり、毎月遅れずにしっかりと返済しているという事実と、増額審査が申請されるまでに返済されている金額、返済が行われた期間が審査のときに重点的に調査されるということです。

増額審査をお願いする場合には、返済を遅れたことがないかと返済している期間が少なくとも半年以上はあるかなどを確認しておきましょう。

これらの点に問題がなく、他社からの借り入れを含めて借入金が減っている、もしくは収入が増えているのであれば、増額審査に通過できる可能性は十分にあります。

逆に、これらの点にひとつでも問題あるのであれば、増額申請を見送ることをおすすめします。

キャネットに増額をお願いするときの注意点

キャネットに追加融資をお願いするのには、必ず電話連絡をしてから融資をしてもらうことになります。

電話連絡をするときに、ある一定の基準を満たしているのであれば比較的簡単に追加融資を受けられます。

しかし、すでに限度額いっぱいまで借りている場合には、融資を受ける前に増額してもらわなくてはなりません。

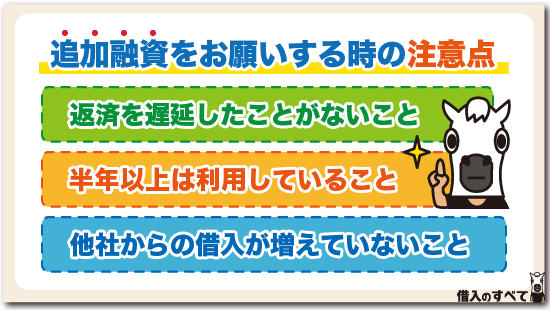

なお、限度額の増額には、少なくとも以下に示す要件だけはクリアしていないといけないようです。

新規申込のときのローン審査とは異なるポイントがあるので、しっかりと確認することをおすすめします。

返済の遅延がないこと

キャネットは過去に金融事故を起こしている場合でも、自社で独自に定めている融資判断基準を満たしていれば融資してくれる可能性があります。

これは、過去よりも現状を重視しているからです。

つまり、追加融資を行っても返済能力があるのかどうかを判断するときも、契約手続きが完了したときではなく、キャネット内の返済実績から判断される今の信用性が非常に重く評価されると判断できるでしょう。

したがって、返済を延滞したことがある場合には、マイナス評価される可能性が大きいということになります。

過去に返済期日に間に合わなかったという事実は、追加融資をお願いすることになった後になかったことにすることはできません。

ローンを利用しているときは、毎月の返済で延滞することが無いようにしておきましょう。

半年以上は利用があること

新規申込をしたときの審査では信用情報機関の情報と、申告された申請内容をもとに審査が行われ、融資枠と融資金額が決定されます。

しかし、利用開始後の審査は、借入状況や利用実績も非常に重要な審査ポイントとなります。

あまりに短い返済実績しかなければ、もっと高額な融資をしても大丈夫かを判断するだけの情報がありません。

したがって、利用実績が少なくとも半年以上、できれば一年以上あるほうが評価されやすいことになります。

当然、その期間に延滞といったトラブルがないのが基本になり、特に支払い関係で優良な取引を行っているかが鍵となります。

また、もしトラブルが発生してしまうそうな場合でも、キャネットにしっかりと連絡をしておくと評価は違ってきます。

返済期日までに間に合わない場合は、事前にキャネットに連絡をしておきましょう。返済が少し遅くなっても、事前にいつまでに支払うと必ず連絡しておけば大きなマイナス評価にはなりません。

もし、連絡もなしに遅延や滞納があった場合には、増額審査で落とされてしまい、追加融資がされる可能性は低いと思ってください。

他社借り入れが増えていないこと

当然のことですが、限度額を増額すると借入額は多くなり、それに伴って返済額も多くなっていきます。

したがって、今以上の金額を貸しても返済してもらえる可能性が高いと判断してもらえることが一番大切なことになります。

そのため、利用実績が重要になってくるのですが、いくらキャネットの利用実績が良くても、他の金融業者からの借入額が増えてしまっている場合には増額は難しいと考えておきましょう。

逆に他社を含めた借入額が減っている場合には、追加融資を行ったとしても返済していける可能性があると判断されることもありますが、あまりにも借入額が増えてしまっていてはそうはいきません。

借り入れが増えてしまっている場合には、実際の返済がうまくいっていないと判断されてもおかしくないでしょう。

また、キャネットからの借入は総量規制の対象となりますので、他社借入が増えて年収の1/3近くまですでに借りている場合には、いくらキャネットが融資したいと思っていても法的に増額は不可能です。

増額の申請をする際は、自身が借りている総量規制対象の借入額を把握し、法的に増額が可能なのかも注意しなくてはなりません。

50万以上なら収入証明書が必要

キャネットは新規利用時の融資額は最高でも50万円までが限度なのですが、利用実績を積めば最高300万円まで借入が可能となります。

なお、貸金業法では、50万円超の融資を行う場合に、収入証明書の確認を貸金業者に義務付けています。したがって、増額後の限度額が50万円超となる場合には、収入証明書の提出が必要です。

また、キャネットと他社(貸金業者)借入の合計が100万円を超える場合も収入証明書が必要となりますし、どちらの条件に該当していない場合でも増額というだけでキャネットが収入証明書の提出を求めてくる場合もあります。

増額には収入証明書の提出が必須と思っておき、求められたときにはすぐに提出できるようにしておくことをおすすめします。

なお、キャネットで有効となる収入証明書は、以下の5つです。

- 源泉徴収票

- 直近2ヶ月分の給与明細書

- 確定申告書

- 納税通知書、納税証明書、所得証明書

- 年金振込通知書

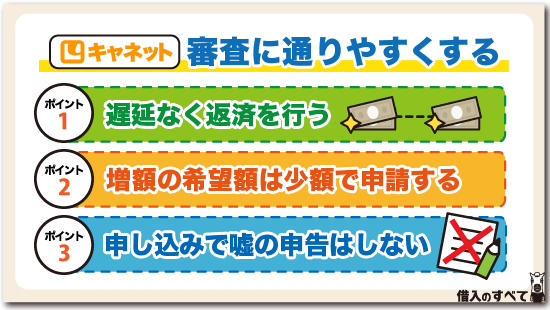

増額審査に通りやすくするポイント

増額の審査を申し込んで審査に通ればいいのですが、新規申込のときに行われる初回審査と比べると、増額の審査は厳しい傾向にあるので簡単には通ることができません。

ここでは、できるだけ審査に通りやすくするポイントをいくつかご紹介します。

増額申請を行うときは、これから紹介する内容をしっかりと確認してください。

遅延なく返済を行う

増額審査では利用実績が重要な判断材料となりますので、日頃から返済期日に遅れないように気を付けて利用することが重要です。

忘れっぽいなどの自覚がある人はスマホのリマインダーを設定するなど、返済日を忘れないようにする工夫をしておきましょう。

それと同時に、できれば一年以上の利用期間を経てから申し込むことをおすすめします。

利用期間については資金が必要になったときに何とかなる事象ではありません。

キャネットに契約してからすぐに追加融資が必要にならないように、しっかりと返済計画を立てて利用する必要があるでしょう。

なお、返済が難しいと思ったときには必ず返済ができない事をキャネットに連絡して、いつなら返済ができるのかをはっきりと伝えるようにしてください。

ただし、期日通りに返済できるのがベストです。返済は計画的に行うようにしておきましょう。

増額の希望額は少額で申請する

増額を申し込むときには、収入に見合った限度額におさまるようにしておくのは最低限必要なことです。

審査に通過することを優先するのであれば、できる限り一回の上げ幅は小さくしておきましょう。

原則として希望額通りの増額ができるかの審査が行われるのではなく、審査で限度額を決めることになります。

審査の結果、希望額に届かない場合には減額の通知が来ることもあるでしょう。

例えば、20万円の増額を希望していたのに、審査の結果で10万円の増額しか認められなかったというケースがあるということです。

しかし、あまりにも大きな増額を希望すると、減額の通知が来ることなく審査に通らないこともあります。

はっきりとした理由はわかりませんが、自分の収入などから利用できる限度が分かってないと判断されて、金銭感覚を疑われてしまうのではないかという可能性が考えられます。

増額申請するときにはできるだけ足りなかったら困ると考えて、限度額に余裕を持たせたいと考える人も多いようです。

限度額をできるだけ高くしたいと思う気持ちはわかりますが、増額申請するときには必要最小限の希望額で申請することをおすすめします。

申し込みで嘘の申告はしない

申請の時に一番重要なことのひとつに、申請内容に嘘をつかないことです。

増額をしてもらいたいから、「できるだけマイナスイメージを与えたくない」、「もしくはプラスのイメージを与えたい」と思って虚偽の申請を行う人もいます。

しかし、申請内容は確認すればすぐに虚偽の申請であることはわかってしまいます。

虚偽の申請を行ってしまうと、審査するときに大切な貸し金業者からの信頼が失われてしまいます。

他の審査項目では問題なくても、人をだましたお金を借りようとするな人を信用することは難しいと言えるでしょう。

虚偽の内容が含まれている場合にはそれだけで審査に落とされてしまいます。

例え嘘を吐くつもりがなくても、住所や勤務先、年収や家族構成、他社からの借り入れ状況などを間違って深刻したときも審査に落ちる可能性があるので、特に注意しておきましょう。

なお、これらの項目を少しでも良くしないと審査に通らないと思う場合には、増額の審査は初めから諦めて、他の方法でお金を作るようにすることを検討することをおすすめします。

キャネットの増枠審査に伴うリスクがある

増額審査に通過できると、金利が低くなるなどのメリットを紹介しました。

しかし、増枠申請には、申し込む前にしっかりと確認しておかなければならないリスクがあります。

場合によっては、今後の利用に大きな影響が出てしまいますので、以下の2点についてよく考えた上で申請するようにしましょう。

限度額が下がるリスク

まず一つ目のリスクは、増枠審査をしたことが原因で、逆に限度額を下げられてしまう可能性があることです。

そもそも増額審査とは、単に「限度額を上げても問題ないか」という観点で審査をしているわけではありません。

信用情報機関に登録されている信用情報や、これまでの利用実績などの情報を基に、「現状で設定できる限度額はいくらなのか」という観点で審査をしています。

つまり、限度額が10万円で20万円の増額申請をした場合に、現状設定できる限度額が30万円であれば、希望通りの増額に成功します。

しかし、限度額が30万円で20万円の増額申請をし、現状で10万円までしか限度額を設定できないと判断されてしまうと、減額されてしまうのです。

増額審査に落ちても、単に追加融資が受けられないだけと思っている人も少なくないようですが、実際には限度額が減額されてしまうリスクがありますので注意してください。

また、審査によって回収に専念しなければならないと判断されてしまうと、減額よりもさらに重い利用停止(限度額0万円)となって今後は借入ができなくなるリスクもありますので、安易な増額申請は控えるようにしましょう。

審査中の追加融資制限のリスク

増額申請をすると審査が開始されますが、中には審査の回答が得られるまでに数日かかったという口コミもあります。

審査に数日かかってしまうと、審査結果が出る前にお金を用意しなければならない状況に陥ってしまいこともあるでしょう。

しかし、審査中は追加融資制限を受けるので、キャネットからお金を借りることができない状態になります。

例えば、限度額30万円で借入額が20万円の場合、枠内融資で10万円は借りられる可能性があります。

しかし、増額審査中は追加融資制限を受けますので、枠内融資で借りられるはずだった10万円が借りれなくなってしまうのです。

これでは、緊急時の一時しのぎをしたくても、それができない状況となってしまいますので、確実に追加融資の必要がないタイミングで日数に余裕を持って増額申請することが望ましいです。

キャネットの増額審査の口コミ

ここで、キャネットの増額審査についての口コミを紹介していきたいと思います。

増額申請を行う前に利用者の声を聞いて、良い点も悪い点も確認しておきましょう。

良い口コミ

|

|

|

|

|

|

良い口コミを見てみると、新規申し込み時の柔軟な対応だけでなく、増額審査にも柔軟に対応しているように思えます。

他社では延滞をしていても、キャネットでは遅れずに返済していると増額してもらえているケースもあり、他社にはない独自の基準が利用者の心を掴んでいるようです。

悪い口コミ

|

|

|

|

|

|

増額および枠内融資について、きちんと返済をしているのに審査落ちとなったなど、落ちる理由に心当たりがない口コミも少なくありません。

また、キャネットで審査落ちになった後にヤミ金から頻繁に連絡が来るようになった、否決の連絡がないなど、対応面に対する悪い口コミも多いようです。

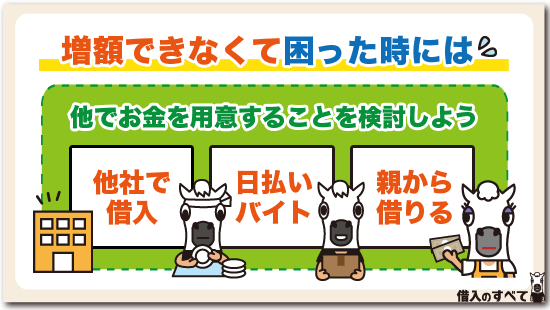

増枠否決されて困った時には

お金が必要になって増額申請をしたけれど、どうしても審査に落ちる事があります。

どれだけ審査通過率を上げるための対策を行ったとしても、審査に100%通過する方法はないことも事実です。

しかし、キャネットの増額審査に落ちたとしても、どうにかして資金を用意しなければならないでしょう。

もし、審査に通過できなかったときには、他の方法でお金を用意することを検討してみましょう。

他の金融機関で借りる事を検討する

キャネットで審査に落ちてしまった場合でも、信用情報に長期延滞などの金融事故の記録がない場合には、他の金融機関に新規で申し込みを行ってみましょう。

キャネットには独自の審査基準がありますので、もしかすると他の審査基準で審査を行っている金融機関では審査にパスすることができるかもしれません。

信用情報にキズがない人におすすめな申込先は、審査時間も短くて使い勝手が良いアイフルやプロミスなどの大手の消費者金融です。

無利息期間を利用できるということも大きなメリットになるでしょう。

なお、信用情報に問題がある場合でも諦める必要はありません。

中小消費者金融は大手消費者金融で審査落ちになってしまった人でも融資対象としているところも少なくありません。

新規申込をする前に信用情報を開示して、大手消費者金融にするか中小消費者金融に申し込むかを検討しましょう。

即日振込してもらえるバイトを探す

信用情報に事故の記録などがあることが分かっていて、中小の消費者金融から借りる事も難しい場合には、報酬が即日振込してもらえるバイトなどを探してみましょう。

必要になる金額があまり高額でないのであれば、1日で1万円の報酬を手にできる即日振込のバイトもありますので問題を解決することも可能です。

1週間で5万円位であれば、少し体はきついかもしれませんがなんとか用意することができるでしょう。

なお、高額なバイト代を手にできるものとしては、工場の軽作業や深夜の建物の警備、深夜のコールセンターなどがあります。

昼に本業で働いて、夜にも働くことになりますので睡眠時間が短くなって体には負担になりますので、本業に悪影響が出てしまわないように注意しましょう。

親や親せきに借りる

金融機関から借りる事ができなくて、副業を禁止されている職場で働いているなどでアルバイトができないような場合には、親や親せきに借りることを検討してみましょう。

親に心配を掛けたくないとか、親戚にお金を借りるのは気が引けるなど事情はあると思いますが、まずは問題の解決が優先です。

どうしてもお金が必要な場合には親族に相談することをおすすめします。

相談をした段階で小言を言われたりするかもしれませんが、最後に頼りにできるのは親や親せきです。

しっかりと事情を説明すれば、門前払いされることはないでしょう。

最後の手段は債務整理

お金を借りることもできず、どうしても難局を乗り切ることができない場合、最後の手段として債務整理を検討しましょう。

キャネットの増額審査で審査落ちになるということは、やはり信用面に問題があるなど、他の金融機関でも借り入れできないような状況に陥っている可能性が高いと言えます。

もしも、そのような状態で借り入れできたとして、その後も金銭的な困窮から抜け出すことは難しいでしょう。

借金の問題を乗り切るために借金をするのは、いわゆる自転車操業という多重債務者特有の状態であり、それを続けてけばいつかは返済ができない状況になることは避けられません。

本当に解決したいのであれば、お金を借りるのではなく、債務整理をして借金を減らすことに集中するのが正解です。

債務整理の相談は早いに越したことはありませんので、まずは弁護士などの専門家に相談してみましょう。

お金で将来困らないために

お金が必要になって、どうしても早急に用意しなければならない時には、お金を借りる事を考えることは決して悪いことではありません。

ただし、借金をすると利息を支払う必要があるので、借りた金額よりも返済金額が大きくなってしまいます。

いつかまとまったお金が必要になる可能性に備えて、できるだけお金を借りなくても大丈夫なように準備しておくことがおすすめです。

ここでは、将来的にお金に困らないような対策方法をご紹介しますので、是非、参考にしてください。

浪費はしないようにする

節約をするのが、一番簡単にできる対応策です。

節約術には様々な方法がありますが、まずは浪費をしないようにするのが最も効率良く、確実にお金を残すことができる方法と言えるでしょう。

例えば、浪費にはパチンコや競馬などのギャンブルや、趣味などで自己満足のためだけの高額なアイテムの購入などがあります。

これらの出費を抑えるだけでも、少なくとも1万円、多ければ3万円以上のお金を残すことができるでしょう。

ただし、全く趣味にお金を使わないとストレスが溜まってしまいます。

反動で一気にお金を使ってしまうこともあるので、適度に節約することも重要です。

収入源を増やす

今の仕事以外に、副業を始めるのもおすすめの方法です。

副業で始めたものが最初から大きな収入源になることはありませんが、少しづつでもお金を貯めることができます。

短期のアルバイトを一か月の間に数日行うだけでもいいですし、クラウドソーシングを使って副業を探すことも人気です。

その他にも、アフィリエイトやハンドメイド製品を販売する等もありますので、自分の得意な分野で気軽に始めることができるでしょう。

収入源を増やすことができれば、今ある借入金も早く返すことができますし、将来的にお金を増やすこともできます。

借金の返済が終われば、返済に消えていたお金を自由に使うことができるので、早期完済のため短期的に副業をすることもおすすめです。

キャネット増額に関するQ&A

最後に、キャネットの増額に関して、特に質問が多いことにお答えしていきたいと思います。

増額審査では、勤務する会社に電話をする在籍確認は行われません。ただし、キャネットに届け出ている勤務先と、増額申請時の勤務先が異なる場合には、在籍確認が行われる可能性はあります。

キャネットの他に、フクホーやセントラルなどの他社を利用していて、それをまとめるための増額は審査通過できる可能性があります。ただし、あくまでも総量規制の範囲内でしか借りれませんので、総額で年収の1/3以上を借りている場合は専用のおまとめローンの利用をおすすめします。

現状の借入金額の他に借りる場合、利用可能額を確認することは大事なことです。キャネットには会員専用のページもありますが、利用可能額の確認は取引店へ照会することでしか確認できませんので、電話または来店で担当者に聞きましょう。

キャネットは全国各地に支店があり、北海道や長崎、青森、宮崎などで利用できますが、大手消費者金融のようなスコアリング審査ではなく、独自基準を基に審査をしています。キャネットの審査内容を知ることはできませんが、口コミには九州ではダメだったが、北海道では増額できたというものもありますので、支店または担当者によって判断に違いがあると予想できます。個人でお金を借りる機会しかない人には馴染みがないかもしれませんが、銀行でもプロパー融資は担当者や支店によって違う判断となることもありますので、キャネットでも担当者レベルである程度の決裁権限があるのではないでしょうか。

まとめ

キャネットから追加融資をしてもらう場合、基本的には枠内融資になります。

しかし、限度額いっぱいまで借りている状況下では、増額後に枠内融資を受けるという流れとなりますので、増額審査に通れるかが鍵となります。

増額審査に通るためには、実際の返済実績や収入のアップ、借入金の減少などが非常に重要です。

借りた後の返済は期日に遅れずにしっかりと行っていかなければいけません。

増額審査に通過するためには、はじめての借入を行った後から、借入金を増やすことのない様に節約したり収入源を増やすことも検討しましょう。

タグ:その他金融業者

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。